Акции и низкие ставки, причины возврата кредитных карт

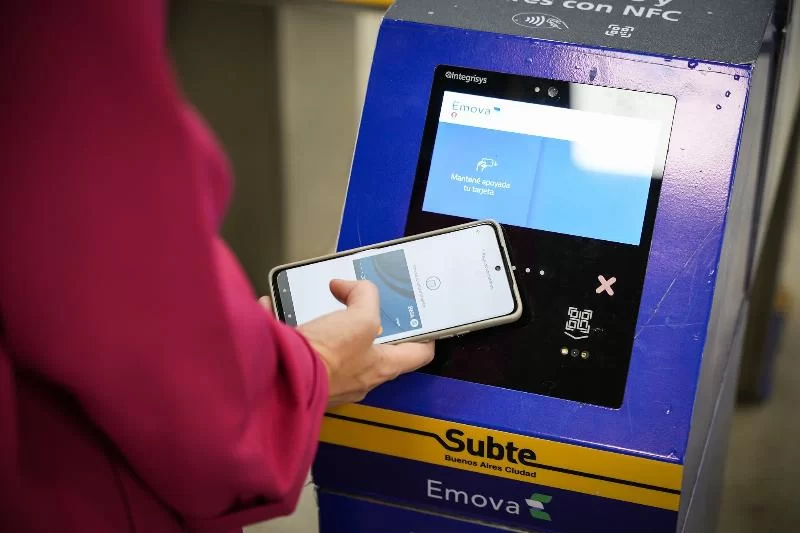

Более низкие ставки и акции эмитентов способствовали росту покупок по кредитным картам в рассрочку в четвертом квартале 2024 года, говорится в отчете платежного процессора Payway, который измеряет, как аргентинцы используют электронные и цифровые средства оплаты. «Согласно последнему исследованию, включающему данные за октябрь, ноябрь и декабрь прошлого года, если посмотреть на общий объем операций по картам, то на кредитные карты приходится 61,20 процента, то есть их доля выросла по сравнению с предыдущим кварталом и аналогичным периодом прошлого года (58,13 процента и 56,20 процента соответственно), тогда как дебетовые карты упали до 37,95 процента, а предоплаченные карты выросли всего до 0,84 процента. «При анализе потребления по кредитным картам можно отметить, что планы рассрочки немного выросли по сравнению с предыдущим кварталом (с 29,16 до 30,03%), а также Простая квота (с 14,14 до 14,92%), в то время как оплата одним платежом снизилась (с 56,70 до 55,06%). «Игнасио Карбальо, директор Центра альтернативных финансов при Католическом университете Аргентины (UCA), в беседе с LA NACION заявил, что, хотя мы все еще находимся на переходном этапе, кредит будет продолжать стимулировать потребление в течение 2025 года по двум причинам. «С одной стороны, макроэкономический контекст и снижение процентных ставок приведут к конкуренции за n, а не за p. У меня есть этот продукт, поэтому мне нужно увеличить количество пользователей, использующих мой продукт, а не брать с них больше, потому что ставки низкие». Но, с другой стороны, ведь мы также видим, как финтех-компании запускают продукты, которые очень вовлечены в кредитование и инвестиции. Искушенный пользователь лучше понимает, насколько выгоднее использовать кредитные средства по сравнению с дебетовыми». Флоренсия Фиорентина, главный экономист консалтинговой компании Epyca, считает, что динамика потребительского кредитования будет сильно зависеть от динамики доходов населения. «Я не вижу, что потребление увеличилось из-за наличия кредита, но то потребление, которое все равно было бы осуществлено, было осуществлено с помощью кредита, потому что это было удобнее, из-за промоакций и рассрочки», - добавил он. «С другой стороны, в отчете отмечается, что бесконтактные платежи (набор методов оплаты, которые не требуют контакта между покупателем и продавцом) выросли в участии по отношению к способам с ручной полосой (5,88%); электронной коммерции qr автоматической дебетовой (37,64%), и чип (9,90%), и в последнем квартале прошлого года представляли 46,57% объема по платежной технологии (в третьем квартале составляли 43,34%). «В Payway Acquiring бесконтактные платежи продолжают расти, чему способствовали платежи в метро Мендосы и Буэнос-Айреса, а также промоакции конца года с использованием этой платежной технологии», - сказал Эмилиано Порчиани, директор по бизнесу Payway. «Между тем, по словам Фиорентина, акции по использованию бесконтактных карт значительно повысили уровень потребления карт и даже привели к изменению культуры, в которой кредитные платежи начинают принимать большее участие, но не из-за факта откладывания платежа, а из-за удобства и инвестиций, если хотите, откладывания платежа по нулевой ставке. Карбальо считает эту тенденцию очень позитивной. То, что в течение первого месяца бесконтактных платежей в метро 10 % билетов были оплачены таким образом, «поражает воображение», говорит он, добавляя, что транспорт доказал, что является воротами для tap and pay. «И уже сейчас, когда Apple Pay и Google Pay работают в Аргентине, Mercado Pago также проводит активную кампанию NFC (тип бесконтактных платежей), Modo тоже, я думаю, что это изменит правила игры и приведет к очевидной положительной трансформации рынка и еще больше увеличит и ускорит те цифры, которые сейчас наблюдаются», - продолжил он. «Прошлый год был одним из самых значительных успехов в цифровой трансформации платежей в Аргентине благодаря углублению интероперабельности экосистемы, снижению налогового бремени, внедрению Pedí el Pos, которое улучшает работу и безопасность карточных платежей, и продвижению новых вариантов использования, таких как платежи с помощью бесконтактных карт и устройств NFC в общественном транспорте, а также чаевые и, вскоре, бимонетаризм, закладывая основы для больших возможностей на 2025 год», - завершил Порсиани.